私は2004年に株式投資を始めて20年になりますが、最初の3年間は負け越しましたが、少なくとも直近の17年はずっと利益を出し続けています。

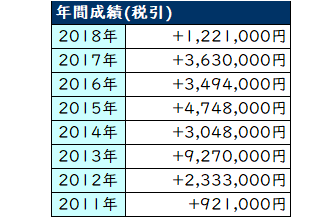

データを残している2011年以降の成績では以下のような成績となり、アベノミクスの経済効果はあれど着実に利益を重ねる事ができています。

本記事ではそんな私の投資手法について解説します。

10年以上利益を出し続ける私の投資手法は?

10年以上勝ち続ける投資手法と大げさに言っても、投資手法は至ってシンプルです。

簡単に言えば「含み損よりも短期投資の利益や配当金が上回るような投資手法」です。

手順としては次の4つだけです。

- 100株ずつ一定の株価で買い下がる

- 買値より5%以上、上昇したら利益確定

- 再び買い値に戻ったら買い戻し

- 含み損は損切りせずに長期投資

ステップ1:100株ずつ一定の株価で買い下がる

ドルコスト平均法という投資法がありますが似たような方法です。単元株数である100株を一定の株価の下落ごとに買い増ししていくだけです。

例えば、株価1000円で100株、950円で100株、900円で100株といったように、一定の下落に応じて追加で100株ずつ買い増しします。

これは、ナンピン買いという手法です。ナンピン買いは、資金管理を誤れば大きな損失に繋がる恐れもありますが、資金管理を正しく行えば利益を出すのに効果的な手法です。

100株という最低単元株数で購入するのは、ナンピン買いによる資金のパンクを避けるためです。

例えば、株価1000円の株を50円下落する毎に買い下がるのであれば、一度も反発することなく700円まで下落したとしても700株を約60万円で購入することが出来ます。(11万円ほど含み損になりますが)

ステップ2:買値より5%以上、上昇したら利益確定

次に大切なことは、買い増しした株は5%以上利益が出た時点で必ず利益確定をすることです。

例えば株価が1000円で100株、950円で100株、900円で100株買ったとします。その後株価が950円まで戻ったとしたら、900円で買った100株だけを売却します。

そうすると、含み損は200株分の5000円ですが、5000円の利益確定が出来ている事になります。

利益が確定している株があれば利益確定をすれば良いと言うのが、この投資手法の考え方です。

私は5%以上の上昇で利益確定をしていますが、これはあくまで目安として考えてください。相場状況次第では、3%程度で利益確定している事もあります。

ステップ3:再び買い値に戻ったら買い戻し

この投資手法のポイントは、利益確定した株が再び買い値に戻ったら買い戻すことにあります。

上の例では、900円で買った株を950円で利益確定して5000円の利益を得ました。しかし、再び株価が900円に下落したら、再び100株買い増しします。

その後、再び950円以上になったら、再び利益確定をして900円に下がるのを待ちます。もし反発することなく、株価が850円まで下げればそのまま買い増しを続けます。

株価がボックス相場を描く限り、何度でも利益確定と買い戻しのタイミングがあります。

ステップ4:含み損は損切りせずに長期投資

私はこの手法では、滅多に損切りをしません。購入時より安くなった株は長期投資で資産運用します。

例えば、上の例の1000円で買った100株は、ずっと利益確定できずに株価は900円前後で推移していたとします。その場合は、1000円で買った株は売らなければ配当金が貰えるため、数年すれば含み損よりも受け取った配当金の総額の方が多くなります。

逆に言えば、この手法を用いる場合には、長期投資に価値がある銘柄を選ぶとも言えますね。

この投資手法の注意点

この投資手法は私にとってはメインとなる投資手法ですが、用いる際には以下のような注意点があります。

- 資金余力を意識する

- 割安高配当銘柄を選ぶ

- 業績の継続的なマイナスや無配は損切り

注意点1:資金余力を意識する

この投資手法で最も注意すべき点は、自己資金の余力です。

例えば自己資金100万円しかないのに、株価2000円(100株20万円)の株でこの手法を用いるとすれば、買い増しは4回程度しか出来ません。その後は買い増しが出来ないため、塩漬け状態になってしまいます。

この投資手法を用いるなら、株価が50%下落しても余力があるような資金管理が必要になります。

例えば、投資資金100万円なら、株価500円(100株5万円)の株で25円下落毎に100株買い増しするなど、十分に資金に余力を持たせる必要があります。

注意点2:割安高配当銘柄を選ぶ

株価が半分になっても問題のない資金管理をすると言っても、簡単に株価が半分になるような銘柄を対象にすべきではありません。

そのためには割安である銘柄や配当利回りの高い銘柄を選ぶ必要があります。

PERやPBRが割安であれば株価の底値は限定的で、配当利回りが高ければ数年保有すれば含み損以上に配当金を貰える可能性が高くなります。

また、会社の自己資本比率や有利子負債などからも考慮して財務が健全である企業が好ましいと言えるでしょう。

注意点3:業績の継続的なマイナスや無配は損切り

この手法では損切りは滅多に行いませんが、状況が変わるようであれば損切りを考えなければいけません。

例えば、業績が継続的に赤字になるようなら、いくら財務が健全であっても先行きは不透明です。また配当金が無配になるようであれば長期投資のメリットが大きく失われるために、この手法の効果が半減してしまいます。

この投資手法の特徴

私はこの投資手法を主として株式投資を始めてから、年間を通じて負けることがなくなりました。

大きな下落相場が来れば1年単位では損失になる可能性もありますが、ボラティリティが高くなれば、その分、短期投資の機会も増えるため、極端な損失にはならないと考えています。

利益率は高くない

ただし、この投資手法では、高い利益率は得られません。

どちらかと言えば、守りの投資手法と言えるこの方法では、せいぜい日経平均株価との相対評価で年間で数%から数十%くらいの上昇率になると思います。

1年間で資産を何倍にもしたいと考えるのであれば、この手法は適切ではありません。

年間を通じて利益を出しやすい

ただ、要は「保有株の含み損<短期投資の利益+配当金」となれば良いわけですから、1年という単位では利益が出やすいのも特徴です。

デイトレードにはある種の才能やコツが必要になりますが、この手法では基本的に対象となる銘柄さえ間違わなければ、売買する株価を設定してルール通りに取引するだけなので、それほど難しく考える必要はありません。

そういう意味で凡人である私には、利益が出しやすい手法であることは間違いありません。

私はこの投資手法で売買してから利益を出し続けています。ただ、投資は性格による手法の向き不向きがあるので、全ての人が同じように勝てるわけではないと思います。

この手法なら誰でも勝てるというわけではなく、こういう手法で利益を出している人もいるというくらいの感覚で読んでいただきたいと思います。