最後に貸借対照表の純資産について解説します。

純資産とは

貸借対照表の純資産は、企業の資産から債務を差し引いたものを指します。

つまり、企業が所有している資産の総額から、その資産を取得するために誰かに支払わなければならない債務を差し引いた価値を示しています。

そのため貸借対照表では次の計算式が成り立ちます。

純資産は、企業の所有者の資産と見なされます。企業の株式や権益を保有する人々が、その企業の純資産に権利を持ちます。

純資産は、大きく分けると2つに分類されます。

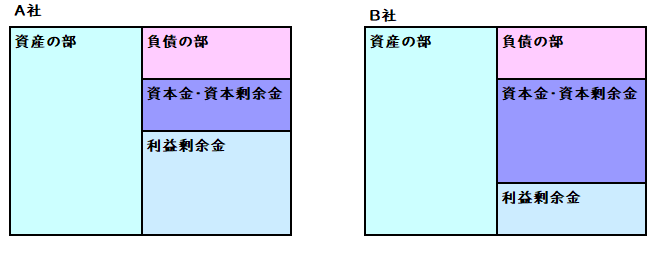

まず一つは、株主から集めた資金である「資本金と資本剰余金」。もう一つは会社が営業活動等で得た「利益剰余金」です。こちらの貸借対照表を見てみましょう。

A社もB社も資産、負債、純資産とも同じ割合ですが、純資産の内容が異なります。

A社では利益剰余金の割合が多く、B社では資本金・資本剰余金の割合の方が多くなっています。では、この割合の違いは投資するにあたって、どう判断されるのでしょうか。

ここで一旦、それぞれの勘定科目を簡単に解説します。

資本金とは

資本金は、会社を設立した際に株主となる人が会社に出資した資金です。つまり起業した人やその際に出資した銀行などが株を対価に出資したお金のことで、会社の最初の運転資金になります。

資本金は株主総会の決議を受けて増減することが可能です。資本金が少なければ税金の優遇措置を受けられるなどのメリットもありますが、一般的には多いほど社会的信用が大きくなるので、会社の都合によっては資本金の額は変更されます。

資本剰余金とは

資本剰余金は「資本準備金」と「その他資本剰余金」にわかれます。

資本準備金

株主が払い込んだお金のうち、資本金の割り当てなかった資産です。資本金の2分の1を超えない額を資本準備金として計上出来ます。

例えば、株と交換に1000万円振り込まれたとしたらその半分の500万円は資本準備金として計上が出来るということです。

資本金と分ける理由は、設立時などに想定外の赤字が続いて資金が不足した場合に資本金を減らして資金を確保することも考えられます。つまり減資です。

そうならないために資本金を500万円、資本準備金を500万円にしておけば、500万円までの赤字には資本準備金を割り当てる事が可能になります。

その他資本剰余金と

会社法で定める資本準備金以外の剰余金で資本金の減資差益や自己株式の処分をした場合に発生する差益などがこちらに入ります。

利益剰余金とは

利益剰余金とは会社の利益が蓄積されたものです。基本的には会社が稼げば稼ぐほどこの利益剰余金の額は増加していきます。ただし、あくまで剰余金なので次の理由で減少します。

- 株主へ配当金を支払う場合

- 赤字になった場合

利益剰余金がマイナスになる事もある

色々な会社の貸借対照表を見ていると、利益剰余金がマイナスになっているケースがあります。

利益剰余金がマイナスになるということは、企業が財政的に困難な状況にあり、過去の利益が損失や負債で相殺されていることを意味します。これは投資家や株主にとっては懸念すべき状況であり、企業の将来の収益性や持続可能性について検討する必要があります。

さて以上を踏まえてもう一度先ほどの表をご覧ください。

もし純資産の割合以外が同じ条件なら、資本金や資本剰余金ではなく、会社の利益を多く溜め込んでいるA社の方が投資家にとっては魅力があるように感じますね。貸借対照表の説明は以上になります。

次からは財務三票の1つである「損益計算書」について解説していきます。