貸借対照表は財務状況を示す財務諸表の1つです。この表では、会社の資産と負債そして純資産が一定の日付(通常は決算日)でまとめられ、資産と負債・純資産がバランスを保つように表示されます。

財務諸表は企業の経済的な健全性や財務的な安定性を把握するために必要不可欠なもので、個人投資家が投資する企業を判断する大切な情報源です。

貸借対照表の3つの項目

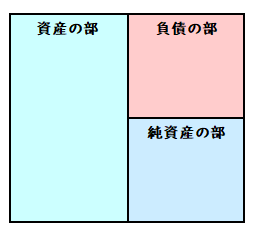

貸借対照表の項目は「資産の部」「負債の部」「純資産の部」に分類され、左側を「資産の部」、右側を「負債の部」「純資産の部」としています。

大雑把な図にすると以下のような配置になります。

資産の部

会社が所有している資産を示します。これには現金、債権、在庫、不動産、機械・設備などの物理的な資産や、顧客からの支払い待ちなどの将来の経済的利益をもたらすものが含まれます。

負債の部

負債の部は、会社が負担している負債や支払い義務を示します。これには、借金、未払いの請求書、未処理の費用、従業員への給与や税金などが含まれます。つまり、将来において支払わなければならない金額や義務が記録されます。

純資産の部

純資産の部は、会社の所有者の利益を示します。この部分には、株主からの出資や資本、過去の利益(剰余金など)、株主による再投資などが含まれます。つまり、企業の資産から負債を差し引いた残りの部分で、会社の実際の価値を反映しています。

貸借対照表の各項目の関係性

少しわかりにくいのは「資産の部」があるのに「純資産の部」があることですね。

「資産」は「負債」も含めた会社が保有している資産です。対して「純資産」は「資産」から「負債」を引いた返済の必要のない資産です。

資産、負債、純資産からわかること

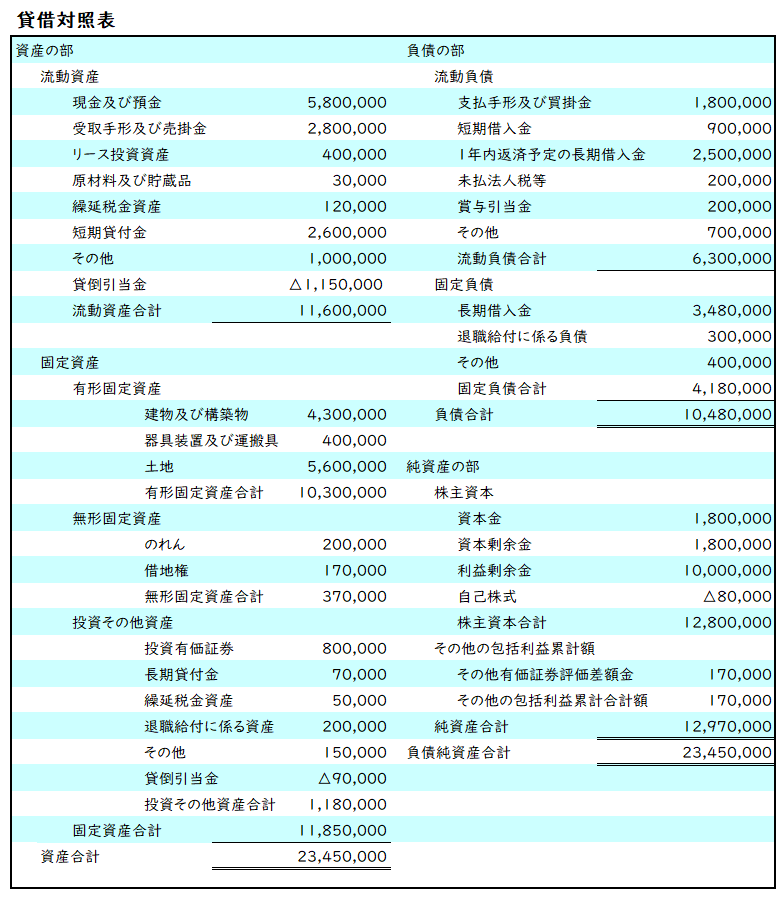

以下は貸借対照表です。

「資産の部」の合計と「負債の部」と「純資産の部」の合計が同じ金額ですね。

では、次に下の二つの会社の貸借対照表をご覧ください。

2つの貸借対照表を比較すると、どちらも資産の数字は同じですが、負債と純資産の割合が全く違います。もし、この貸借対照表だけで投資先として選ぶなら、どちらが魅力的でしょうか。

この情報から読み取れることは「A社は純資産に対して負債(借金)が多く、B社は負債は少なく純資産が多い」ということです。つまり、B社の方が負債よりも純資産の割合が高く財務的に安全性が高いと判断できます。

新興企業の純資産は少ないのが一般的

負債と純資産のバランスは、企業の財務的なリスクを判断する要素の一つですが、会社の経営年数によっても、このバランスは大きく影響を受けます。

特に新興企業は内部留保が少なく、負債(借入)が多いことが一般的です。そのため、新興企業において、単純に負債と純資産の割合だけで企業の良し悪しを判断するのは効果的ではありません。

次の記事では、貸借対照表の項目をさらに掘り下げ、流動資産(負債)と固定資産(負債)の違いについて解説していきます。