今回は貸借対照表の「資産の部」「負債の部」に記載されている「流動資産(負債)」と「固定資産(負債)」について解説します。

流動資産と固定資産

流動資産とは

流動資産(Current Assets)とは、企業が通常1年以内に現金化できるか、消費・販売できる資産を指します。主に以下のようなものが含まれます。

- 現金および現金同等物: 直ちに現金化可能な資産。

- 売掛金: 顧客からの未回収の請求金額。商品やサービスを提供したが、代金をまだ受け取っていない金額

- 仕掛品: まだ完成しておらず、製造工程中の商品や製品。

- 在庫資産: 製品や商品、原材料など、企業が保有している在庫。これらは販売または生産に使用される予定です。

- 短期投資: 企業が短期間で売却する意図で保有している投資。

企業の財務状況を把握する上で、支払い義務を果たすための資金調達や、運転資金の管理に重要な役割を果たします。

固定資産とは

固定資産(Fixed Assets)は、企業が長期間にわたって所有・使用することを意図して取得した資産です。固定資産には、以下のようなものが含まれます。

- 不動産: 企業のオフィスビル、工場、倉庫などの不動産。

- 設備・機械: 生産ライン、製造装置、オフィス用具などの設備や機械。

- 車両: トラック、バス、車などの企業が所有する車両。

- コンピューターシステム: サーバー、ネットワーク機器、ソフトウェアなど

- 土地: 企業が所有している土地。

これらは企業が長期間にわたって使用し、価値を持つ資産であり、通常、企業の業務遂行や生産活動において重要な役割を果たします。

流動負債と固定負債

流動負債とは

流動負債(Current Liabilities)とは、企業が通常1年以内に支払わなければならない借金や支払い義務を示します。主な流動負債には以下のものが含まれます:

- 支払い義務: 企業が取引先や仕入先への支払いを行うための未払いの請求金額

- 短期借入金: 1年以内に返済義務がある銀行からの融資など。

- 未処理の経費: まだ支払われていない給与、税金、利子、光熱費など

これらの負債は、企業の日常業務や取引において支払わなければならない義務を表しています。企業はこれらの流動負債を適切に管理し、支払い能力を維持することが重要です。

固定負債とは

固定負債(Non-current Liabilities)は、企業が長期間にわたって支払いを行う必要がある債務を示します。一般的に、1年以上の期間で支払われるものが含まれます。

固定負債には以下のようなものが含まれます。

- 長期借入金: 企業が銀行から借り入れた長期の融資や社債など。

- 社債: 企業が発行した社債で、一定期間後に元本と利子を支払う義務があるもの。

- 年金負債: 企業が従業員の退職金や年金を支払うために積み立てている負債。

- 未処理の税金負債: 現在の税務申告と会計処理の差異により将来に支払わなければならない税金。

- 長期的な契約に関連する負債: 長期的な契約や取引に関連する支払い義務。

これらの負債は企業の長期的な財務状況や負債の返済能力を示す重要な要素です。通常、固定負債は長期的な性質を持ち、企業が将来の運営において計画し管理する必要があります。

流動と固定の違いは1年の期間

簡単に言うと、「流動」とは一年以内、「固定」とは一年を超える期間ということです。では、貸借対照表での流動と固定の振り分けでは何を読み解くことができるのでしょうか?

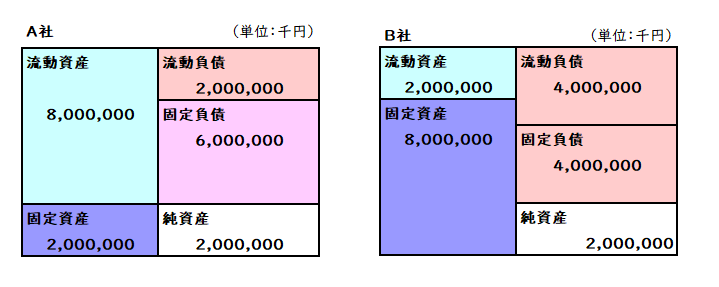

下の二つの貸借対照表を参考に考えてみましょう。

先の記事で説明したように「資産=負債+純資産」ですから左右の金額の合計はそれぞれ10,000,000(単位:千円)となります。

また、純資産の項目はA、B両社ともに2,000,000(単位:千円)としています。両社の大きな違いは、流動資産と固定資産の割合です。(ここから単位割愛)

- A社では「流動資産8,000,000、固定資産2,000,000」に対して「流動負債2,000,000、固定負債6,000,000」

- B社では「流動資産2,000,000、固定資産8,000,000」に対して「流動負債4,000,000、固定負債4,000,000」

A社では流動資産、つまり一年以内に現金化できる流動資産が8,000,000あるので1年以内に返済すべき流動負債の2,000,000は十分に補えます。

それに比べてB社は流動資産2,000,000に対して流動負債が4,000,000と、流動資産だけでは1年以内に返済すべき流動負債を賄う事ができません。

何も対策を講じなければ、1年以内に返済すべき流動負債の返済が遅延する恐れがあります。

資産(流動資産+固定資産)は十分にあるのに、お金がないという状態は企業にとって健全とは言えません。当然、会社も固定資産の売却や、返済の遅延、追加融資など対応をすることになりますが、A社に比べるとやはり不安定な財務状況と言えます。

この流動資産と流動負債との割合は、「流動比率」と言われ、会社の安定性を測るのに非常に有効です。

流動資産の割合が大きいほど、流動比率も大きく財務的に安定している状況と言えるので、投資する企業を選ぶ指標の一つになります。

次回は流動資産と流動負債の勘定科目について詳しく解説します。