「決算」とは会社の経済活動を1年間に区切り、業績や資金の出入り等を決められたルールに則って算出することを言います。

そして、決算の内容を記したものが「決算書」です。日本では4月1日(期首)から翌年の3月31日(期末)までを「会計期間」とする会社が多いですが、この決算期日は会社が任意の時期に定める事が可能です。

なぜ決算書を作るのか?

決算書は「その会社に関係する第三者に対して会社の実態を正確に伝える」ために作成された資料です。会社の決算書を読むことで、会社の財務や業績、お金の流れを知ることが出来ます。

決算書は「会社の成績表」とも言えます。決算書がなければ会社の実態は不透明になり

- 取引先は納品した商品代金を支払う能力があるか

- 株主は財務状況や今後の業績の見通しはどうなるか

- 銀行は融資しても返済能力があるか

- 税務署は正しく納税しているのか

- 顧客は十分なアフターケアを受ける事ができるか

などを把握するのが難しくなります。

決算書の構成

決算書は会計基準に則って作成されます。国際的に活躍する企業では、日本の会計基準ではなく「国際会計基準(IFRS)」に則って決算書を作成しています。

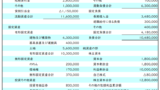

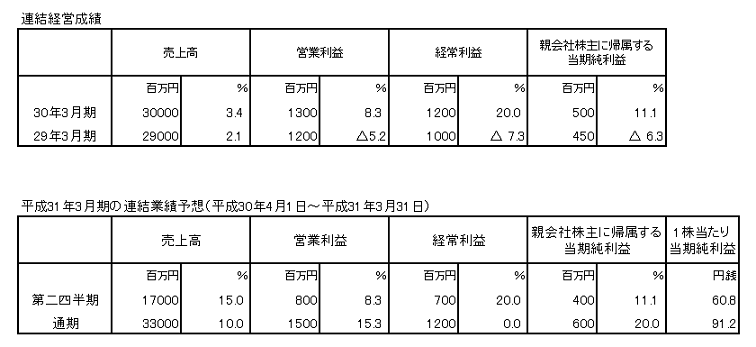

決算書で最初に記載されているのは、会計年度における業績、財務状況、配当、本決算であれば来期の業績予想、経営成績や財務状況などの説明などです。企業の開示情報で決算書を閲覧するとこういった表がまず目につくのが一般的です。

財務三表

次に決算書の主たる構成である3つの項目が出てきます。これら3つをまとめて「財務三表」と言います。

- 貸借対照表(B/S)・・・期末時点の財政状態

- 損益計算書(P/L)・・・一年間の経営成績

- キャッシュフロー計算書(C/F)・・・一年間のお金の流れ

貸借対照表(B/S)

貸借対照表はバランスシートとも呼ばれ、「会社の期末時点での財政状態を表したもの」です。会社の資産や負債、純資産を項目ごとに表し、会社がどんな資産を保有しているのか、どういう負債や債務を負っているのかがわかります。そのため、貸借対照表では会社の基礎体力がわかる数字だと考えてもらうとわかりやすいと思います。

損益計算書(P/L)

損益計算書では会社の経営における損益です。会社が一年間でどれだけ稼いだかを表します。売上や経費、結果として利益がどれくらいになったのかという事です。

キャッシュフロー計算書(C/F)

キャッシュフロー計算書では会社のキャッシュ(現金や預金)の流れを示します。会社のキャッシュがどういった要因で増減しているのかを知ることができます。キャッシュの流れが滞ると、支払い遅延や信用力低下などの要因になりますので、会社の安全性を知る上で大切な項目です。

次のページからは表を使って解説していきましょう。