ファンダメンタルズ分析の自己資本利益率(ROE)を求める時には自己資本を使いますが、決算発表などで用いる貸借対照表では純資産という項目があります。

どちらも会社のもつ本質的な資本という意味では同じでが、自己資本と純資産に違いは曖昧になっている人も多いでしょう。

本記事では自己資本と純資産の違いについて解説します。

自己資本とは

自己資本とは株主等の出資者が出資した資本と会社の利益を積み立てた剰余金のことを指します。

また自己資本は他人資本と対をなす資本という意味で使われます。「自身の資本」か「他人の資本」か、つまり「会社の内部にある資本」か「他人(銀行など)から借りた資本」かを区別するための用語です。

純資産とは

純資産とは、返済する義務のない資産のことで、貸借対照表には「純資産の部」という項目があります。

「資産の部」=「負債の部」+「純資産の部」ですから、負債を除く純粋な会社の財産が「純資産」です。

自己資本と純資産の違いは?

上記の説明のように、自己資本と純資産は会社の純粋な資本という意味では同じです。広義では自己資本も純資産も違いはありません。

しかし、厳密にはわずかに自己資本と純資産には違いがあります。

純資産は自己資本に新株予約権と少数株主持分を加えたもの

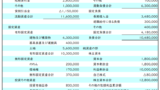

自己資本と純資産の違いを数式にすると以下のようになります。

つまり、純資産とは自己資本に新株予約権と少数株主持分を加えたものというのが正しい解釈になります。

新株予約権

新株予約権とは、あらかじめ決められた価格で株を買う権利です。役員、従業員向けに発行されるストックオプションもこの新株予約権です。

ストックオプションでは、従業員の士気を高める目的で発行され、社外向けの新株予約権は資金調達のために発行される事が一般的です。

少数株主持分

企業が連結財務諸表を作成する際に、100%子会社ではない会社の財務諸表を連結する場合の勘定科目を少数株主持分といいます。

簡単に言えば、会計上は資本に子会社の資産も100%含むことにしますが、実際には100%子会社ではないために、他の少数株主分の資産も含まれます。

その矛盾を回避するために、純資産の項目にも少数株主持分がどれだけあるのかを記載しているということです。

純資産に子会社の別の株主の持分が含まれるのは変な話ですが、純資産という概念が必ずしも自己資本だけではないという事はわかります。

【まとめ】自己資本は純資産の一部

結論をまとめると、自己資本は純資産の一部ということです。

ただ、広義では自己資本と純資産を同じ解釈として捉える場合もあるようですから、使う場面によって捉え方を考える必要があります。

個人投資家が会社の財務を調べる上では、「純資産は自己資本に新株予約権と少数株主持分を含めたものになる」ということさえ覚えておけば、大きな問題は生じないでしょう。