本記事では自己資本と株主資本の違いについて解説します。

貸借対照表で株主資本と自己資本の違いがわかる

株主資本と自己資本の違いは、貸借対照表を見るとわかります。

貸借対照表は会社の資産、負債、純資産の3つで構成されています。「資産=負債+純資産」となっており、会社の資産に対する負債と純資産の割合を知る事ができます。

株主資本、自己資本ともに純資産の一部になります。どちらも、銀行からの借入金のように借りたものではありません。では純資産の部に勘定されている項目で実際にこれらがどう分類されているかを確認してみましょう。

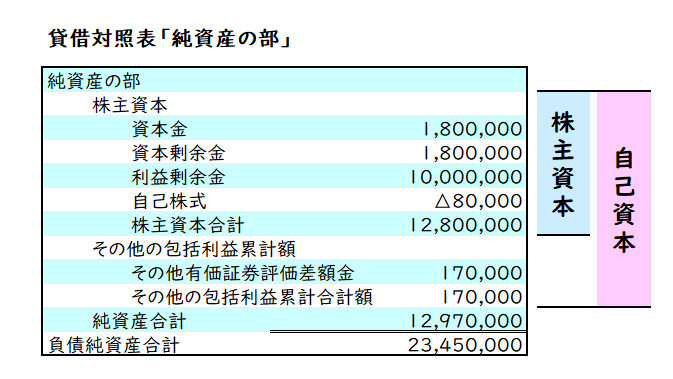

こちらは、某上場企業の決算書を参考にした貸借対照表の純資産の部の一覧です。

自己資本=株主資本+その他包括利益累計額

この表から純資産の部には「株主資本」と「その他の包括利益累計額」という項目があるのがわかります。

この項目にある株主資本はそのまま株主資本の額になります。そして、「株主資本」と「その他の包括利益累計額」を足したものが「自己資本」になります。

厳密には「自己資本≠純資産」

この貸借対照表では自己資本がそのまま純資産合計になっていますが、自己資本と純資産も厳密には違います。

今回は株主資本と自己資本の違いがテーマなので割愛しますが、自己資本に新株予約権と少数株主持分が加算されて純資産になります。

次に、株主資本と自己資本について詳しく解説します。

株主資本とは

株主資本は「資本金」「資本剰余金」「利益剰余金」など株主の資本です。

資本金

資本金は、事業を始めるための元手のようなもので、株主から集めた出資金です。

創業時には、0から事業を始めなければいけないので、利益が出るまでに事務所の家賃や設備、人件費などの資金が必要です。そういった資金を出資者から募り事業を始めます。

資本準備金

資本準備金は、株主から出資してもらた資金のうち、資本金にしなかった資金のことです。

利益剰余金

利益剰余金は、会社が営業活動などで稼いだ資金です。税金や株主への配当金の支払いの後に残った利益を積み立てたものです。

資本金や資本剰余金は当然株主によって出資されたものですから、株主資本ですが利益剰余金も株式会社では株主のものという考え方になります。

また、自己株式も株主資本の項目に記載されますが、これは資本の一部を会社に払い戻したと考えられるために、株主資本としてはマイナスになります。

自己資本とは

自己資本は、株主資本にその他包括利益累計額を加えたものです。その他包括利益には次のような項目があります。

- その他有価証券評価差額金

- 為替換算調整勘定

- 繰延ヘッジ損益

- 退職給付に係る調整累計額

その他包括利益累計額は、言ってみれば「時価によって金額が変わるもの」です。保有する有価証券や為替の変動など、数字が確定していないため当期純利益には含まないもののを、その他包括利益という形で計上しています。